.jpg)

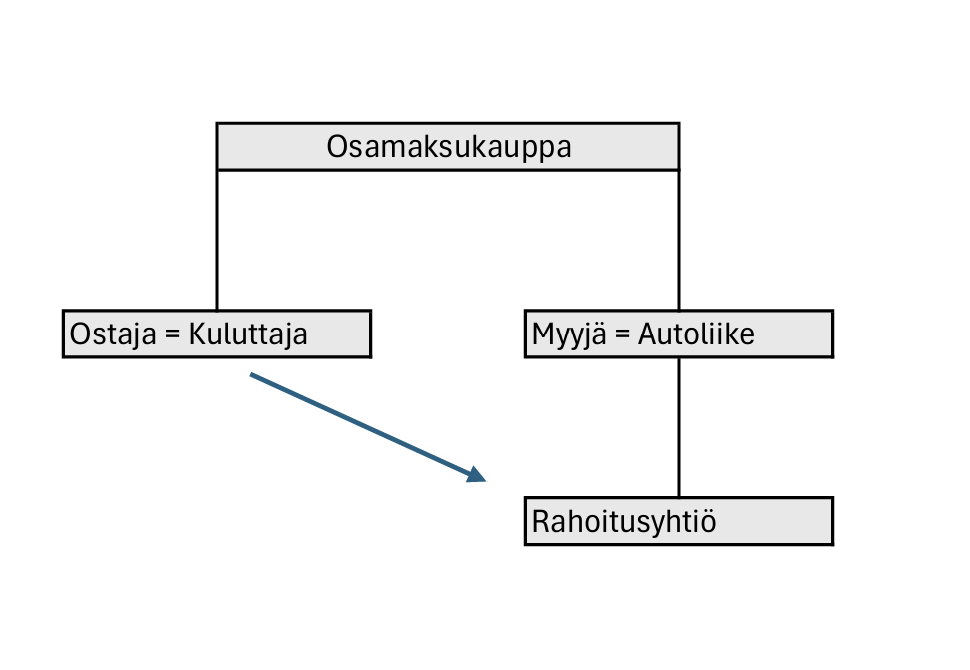

Lähtökohtaisesti saatava voidaan siirtää vapaasti toiselle taholle. Esimerkiksi autoliikkeelle syntyy osamaksukaupassa saatava kuluttajalta, kun osamaksusopimuksessa sovitaan, paljonko kuluttaja maksaa kuukausittain autoliikkeelle, kunnes kauppahinta on kokonaisuudessaan maksettu.

Autoliike voi vapaasti siirtää tämän oikeutensa kuukausittaisiin maksuihin kolmannelle, kuten rahoitusyhtiölle. Siirrosta tulee ilmoittaa kuluttajalle, jonka jälkeen kuluttajan tulee maksaa autoliikkeen kanssa sovitut lyhennyserät suoraan rahoitusyhtiölle.

Kun kyse on saatavan siirtämisestä, ei rahoitusyhtiö ole alkuperäisen osamaksukaupan osapuolena, vaan osamaksukauppa on tehty puhtaasti kuluttajan ja autoliikkeen välille. Tätä voidaan perustella jo sillä, ettei olematonta oikeutta voida siirtää toiselle. Autoliikkeelle tulee siten ensin syntyä oikeus johonkin ja vasta sen jälkeen oikeus on siirrettävissä.

Usein, kun auto myydään osamaksukaupalla, autoliike tekee rahoitushakemuksen kuluttajan puolesta rahoitusyhtiölle, joka sitten käsittelee hakemuksen itsenäisesti ja tekee päätöksen luoton myöntämisestä, puhutaan virheellisesti saatavan siirrosta. Tällaisessa tilanteessa autoliikkeelle ei perusteta oikeutta kuukausittaisiin lyhennyksiin, joka tarkoittaa, ettei autoliikkeellä tosiasiallisesti ole siirrettävää saatavaa.

Kun mietitään, onko kyse saatavan siirrosta vai esimerkiksi luotonvälitystoiminnasta, tulee pohtia, kenelle oikeus perustetaan alun alkaen – perustetaanko osamaksusopimuksella autoliikkeelle oikeus saada maksut kuukausittain kuluttajalta VAI perustetaanko oikeus suoraan rahoitusyhtiölle siten, ettei autoliikkeelle missään vaiheessa synny oikeutta saada kuluttajalta suorituksia?

Kun saatava on siirretty, ei uudella velkojalla ole velalliseen nähden parempaa oikeutta, mitä luovuttajalla, eli alkuperäisellä velkojalla oli. Toisin sanoen saatavan siirron kohdalla rahoitusyhtiölle ei synny autoliikettä parempia oikeuksia eikä saatavan siirrolla voida kiertää kuluttajansuojalain pakottavia säännöksiä koskien mm. myyjän virhevastuuta.

Toimistomme on erikoistunut kuluttajaluottoja koskevaan lainsäädäntöön ja jos sinulla heräsi kysyttävää koskien kuluttajaluottoja, autamme mielellämme. Lakiasiaintoimisto Lehtonen Oy:n kattavan osaamisen avulla asiakkaan asia voidaan arvioida perusteellisesti usein jo ensimmäisen maksuttoman puhelun aikana. Näin asiakas voi olla varma, ettei hän maksa turhasta asiamiehen käytöstä, jos siihen ei ole tarvetta.

Saatavan siirrosta on kyse, kun velkoja siirtää toiselle taholle oikeutensa saada suoritus velalliselta.

Lähtökohtaisesti kuka tahansa voi siirtää minkälaisen saatavan tahansa toiselle, jollei laissa ole toisin säädetty.

Saatava voidaan lähtökohtaisesti siirtää heti, kun oikeus saatavaan on syntynyt.

Ei mitenkään. Kun saatava siirretään, se ei muuta alkuperäistä sopimusta, jonka perusteella velallisen on tehtävä suoritus velkojalle.

Ei, jos saatava on siirrettävissä, ei velallinen lähtökohtaisesti voi estää tai kieltää velkojaa siirtämästä saatavaa toiselle.

Ei voi. Saatavan siirtäminen rahoitusyhtiölle tarkoittaa ainoastaan sitä, että rahoitusyhtiö saa oikeuden vastaanottaa osamaksuerät. Saatavan siirto ei muuta alkuperäisen kauppasopimuksen osapuolia eikä vapauta autoliikettä kuluttajansuojalain mukaisesta virhevastuusta. Rahoitusyhtiö ei saa saatavan siirron perusteella parempia oikeuksia kuin autoliikkeellä oli, eikä saatavan siirrolla voida kiertää kuluttajansuojalain pakottavia säännöksiä.